Kadang kala, orang yang memiliki pendapat di atas belum sepenuhnya melakukan perencanaan keuangan dengan baik. Sejatinya, pengelolaan keuangan justru akan membantu kamu lebih memahami situasi keuangan yang dimiliki, sehingga kamu bisa terhindar dari situasi-situasi yang membuat kepusingan lebih akut bisa terjadi.

Mengelola keuangan dengan baik artinya kamu memegang kendali atas keuanganmu dan tahu ke mana arah uangmu dibelanjakan demi mempersiapkan masa depan dengan lebih percaya diri. Kepusingan justru akan muncul jika kamu memaksakan gaya hidup melebihi kemampuan finansial yang kamu miliki.

Perencanaan keuangan memiliki peran yang berbeda untuk setiap orang. Perbedaan masalah finansial tentu akan mempengaruhi tujuan dalam melakukan perencanaan keuangan. Untuk orang yang lebih mapan, tentunya mereka sudah tidak pada tahap mengandalkan gaji bulanan untuk memenuhi kebutuhannya, melainkan melakukan diversifikasi aset ataupun perencanaan waris.

Jadi, perencanaan keuangan justru dibutuhkan bagi kamu yang punya banyak cita-cita tetapi dananya terbatas. Oleh sebab itu, kamu perlu melakukan strategi pengelolaan keuangan agar ada cita-cita yang bisa terlaksana.

Ada betulnya sih, tapi tidak sepenuhnya. Mengapa demikian? Karena akan selalu ada godaan untuk melakukan impulsive buying, terutama jika kamu baru saja mendapat rezeki mendadak seperti bonus akhir tahun. Nah, tantangannya di sini adalah bagaimana kamu bisa memanfaatkan bonus yang tidak terduga itu secara efektif.

Jika dipikir baik-baik, bonus tersebut bisa saja menjadi kesempatan buat kamu untuk memprioritaskan kebutuhan lain terlebih dahulu, seperti membayar uang pangkal anak sekolah, melunasi hutang, memenuhi dana cadangan yang sempat terpakai, atau bisa juga untuk membayar pajak kendaraan. Dengan mencatat keuangan, kamu bisa lebih tepat sasaran dalam menggunakan dana-dana tersebut.

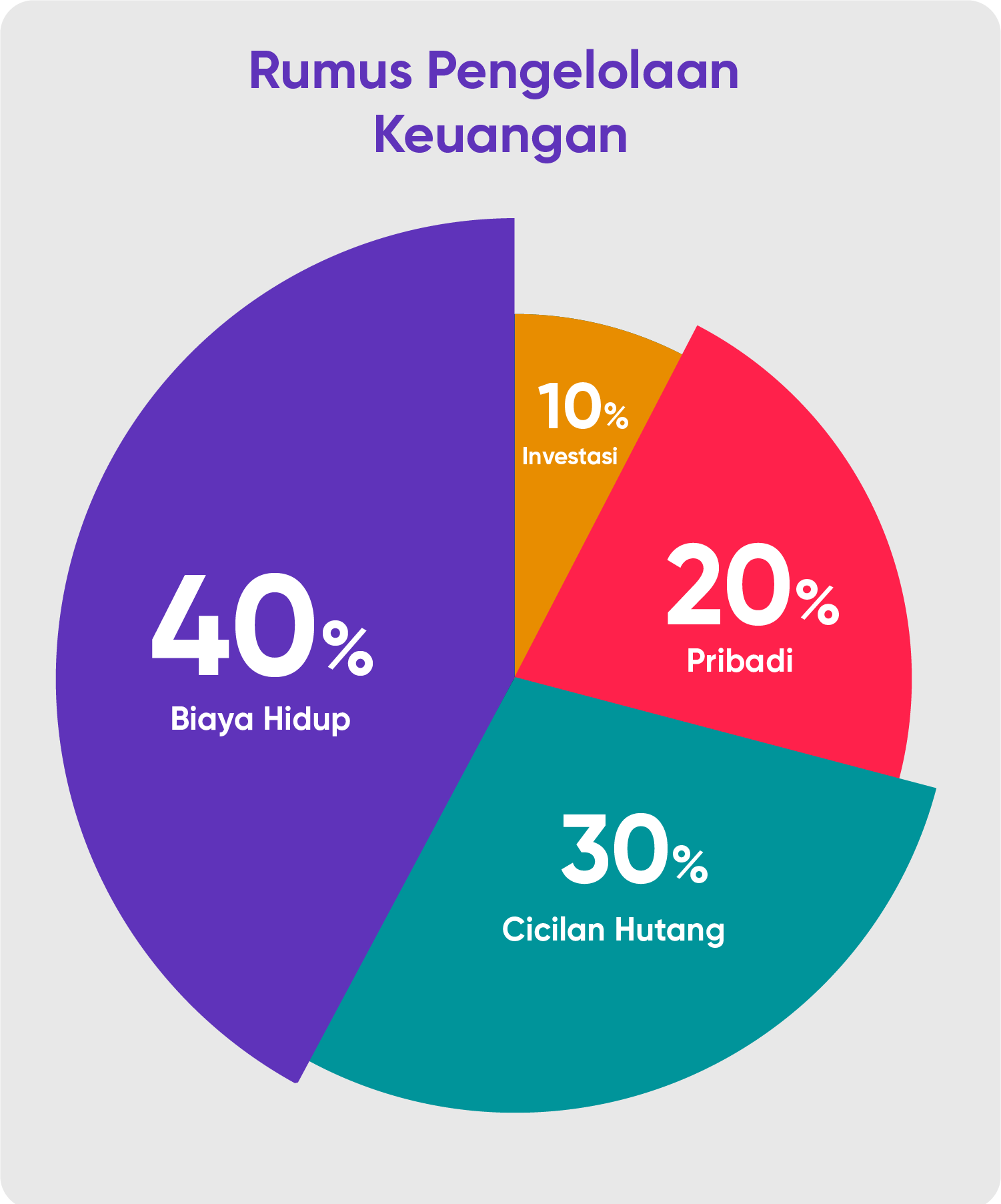

Justru dengan membuat anggaran yang jelas, kamu bisa tetap happy tanpa feeling guilty. Bagaimana caranya? Kamu dapat membuat anggaran sesuai peruntukannya, salah satunya dengan rumus: 10-20-30-40, yaitu 10% dari pendapatan untuk investasi, 20% untuk pribadi (masing-masing suami dan istri mendapat 10%), 30% untuk cicilan hutang dan 40% untuk biaya hidup.

Angka di atas hanya patokan saja ya, sebaiknya disesuaikan dengan kondisi keuangan masing-masing. Intinya, kamu tetap bisa membuat anggaran yang dialokasikan untuk keperluan pribadi kok, sehingga hidup happy tanpa feeling guilty bukan lagi menjadi misteri!

Apakah orang yang sudah berumur tidak perlu lagi berurusan dengan uang? Tentu tidak! Pastinya selama hayat dikandung badan, kamu masih menggunakan uang untuk memenuhi kebutuhan sehari-hari, bukan begitu? Nah, harapannya adalah dengan kamu sudah mengenal pengelolaan keuangan sejak muda, kamu sudah memiliki pondasi keuangan yang kuat. Terlebih ketika usia sudah memasuki angka yang lebih senior. Namun, tidak ada kata terlambat karena lebih baik memulai melakukan pengelolaan keuangan daripada mengabaikannya sama sekali.

Oke, semoga fakta-fakta di atas membuat kamu lebih semangat untuk memulai pengelolaan keuangan. Jangan lupa simak terus artikel menarik selanjutnya!