Pernah merasakan dompet kosong sebelum akhir bulan? Tentu ini hal yang menyebalkan dan harus dihindari ya! Tapi anehnya, bagi sebagian orang, hal ini kerap menjadi kejadian yang berulang. Akibatnya, mencari pinjaman turut menjadi rutinitas yang dilakukan sambil menunggu gajian bulan berikutnya.

Mike Tyson misalnya, dia adalah juara tinju kelas berat dunia tahun 80’an yang pernah hidup bergelimang harta namun pernah bangkrut dan menyisakan hutang sampai harus tidur di jalan karena rumahnya disita sebagai jaminan.

Perlu kita ingat, jika pendapatan besar adalah jawaban dari masalah keuangan, tentunya fenomena di atas tidak akan pernah terjadi. Namun demikian, yang perlu menjadi kunci adalah berapa banyak dari penghasilan yang bisa kamu sisihkan serta kelola, karena hal itulah yang akan menjadi penentu masa depan kita kelak. Berikut alasan kenapa kamu perlu melakukan pengelolaan terhadap pendapatan yang kamu miliki:

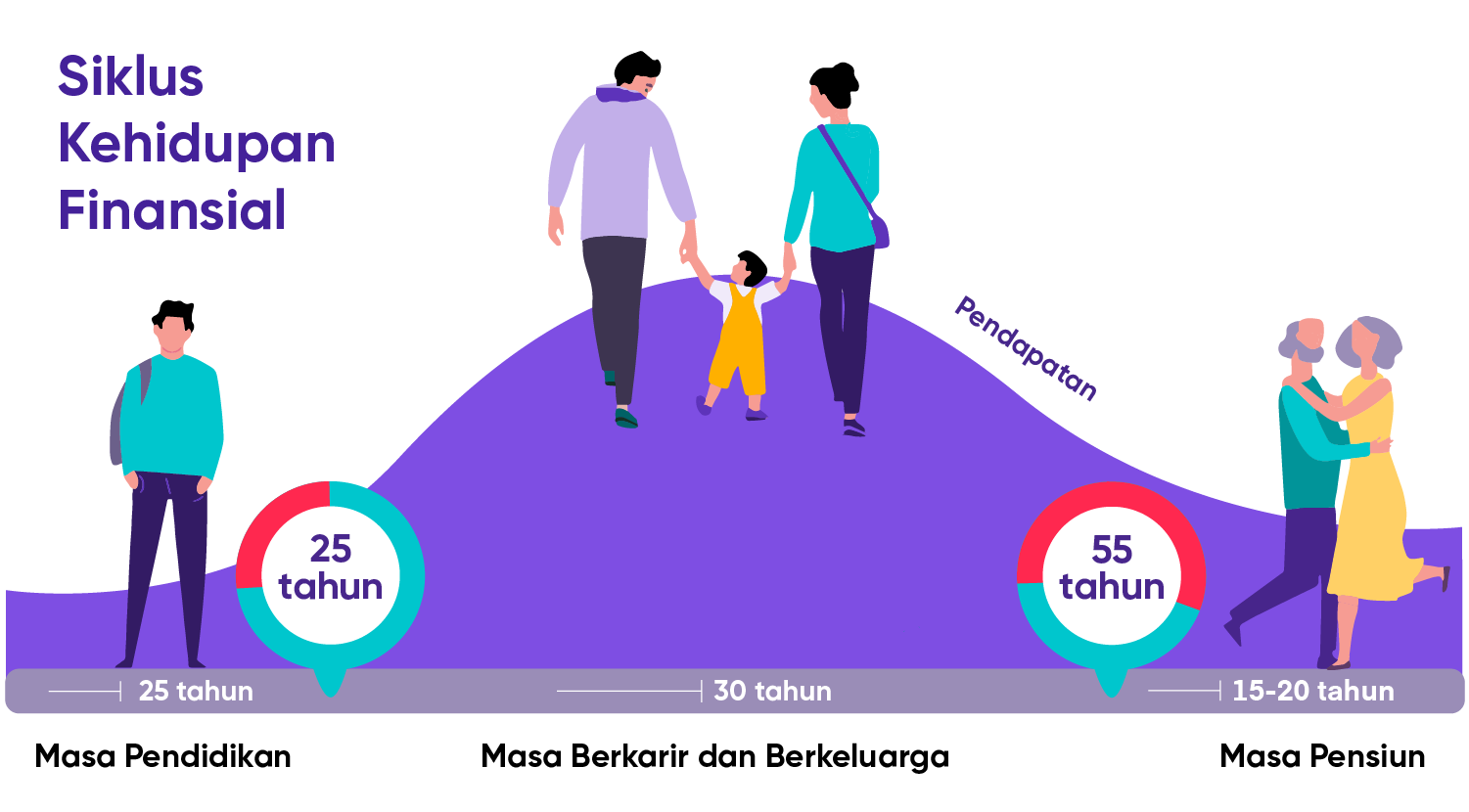

Mari kita lihat ilustrasi di atas. Dari grafik tersebut muncul sebuah tantangan: bagaimana penghasilan yang diperoleh selama 30 tahun dapat cukup membiayai masa hidup mandiri dari usia 25 tahun sampai dengan 75 tahun, atau dengan kata lain, selama 50 tahun? Betul, dari ilustrasi di atas kamu perlu menyadari bahwa ternyata seharusnya pendapatan bulan ini bukan untuk dinikmati sebulan ini saja. Dengan demikian, menyisihkan pendapatan dan melakukan investasi bukan hanya sekedar pilihan melainkan sudah menjadi kebutuhan.

Apa sih itu inflasi? Inflasi adalah penurunan nilai mata uang yang bisa terjadi karena jumlah uang yang beredar bertambah atau karena kenaikan harga barang dan jasa. Berdasarkan data dari Biro Pusat Statistik, angka rata-rata inflasi di Indonesia dalam lima tahun terakhir adalah 3% - 4% per tahun.

Inflasi menjadi faktor yang perlu diperhitungkan jika kamu memiliki tujuan keuangan di masa mendatang. Sebagai contoh, jika kamu berencana membeli aset dalam lima tahun mendatang yang saat ini memiliki harga Rp100 juta, maka lima tahun lagi harganya sudah naik menjadi Rp 116 juta dengan perhitungan angka inflasi 3%.

Ingat, hidup itu pasti ada saja hambatannya. Ada kalanya bencana datang tak diundang dan bisa menguras isi tabungan. Dalam pengelolaan keuangan, mitigasi terhadap risiko kehidupan yang mungkin terjadi juga perlu dilakukan. Mitigasi dapat dilakukan dengan cara mempersiapkan dana tidak terduga yang berbentuk dana cadangan atau dana darurat. Selain itu, kamu juga bisa mengalihkan risiko finansial dengan memiliki proteksi asuransi.

Nah, setelah tahu kenapa harus melakukan pengelolaan keuangan, berikut langkah selanjutnya yang perlu kamu lakukan:

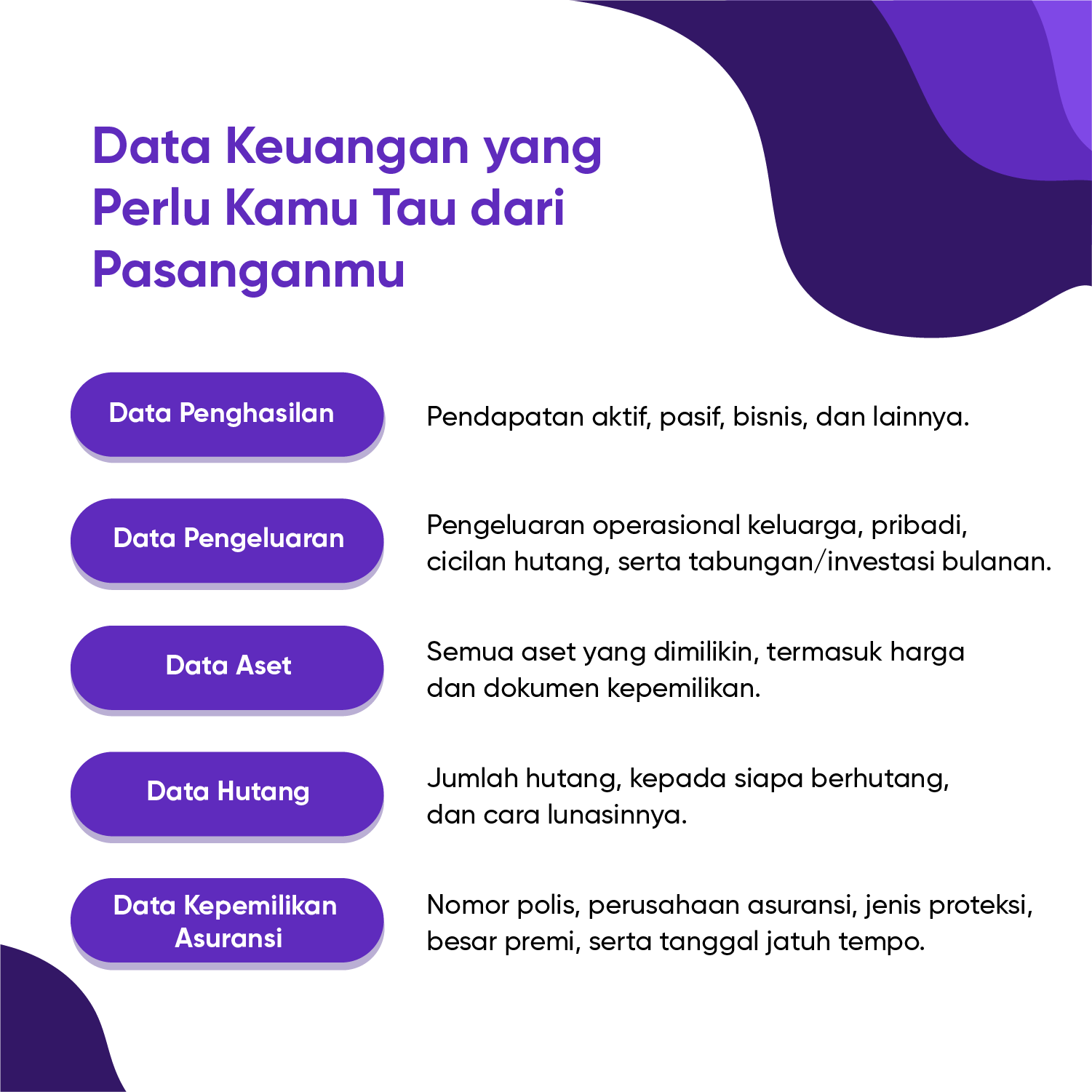

Bagi kamu yang sudah berpasangan, mengelola keuangan pribadi ketika sudah berkeluarga pasti akan bersinggungan dengan keuangan pasangan. Di sinilah kepercayaan pada pasangan diperlukan, karena dalam mengelola keuangan keluarga, informasi finansial antarpasangan perlu untuk diungkapkan. Yuk, simak ilustrasi di bawah untuk mengetahui data finansial apa saja yang perlu kamu ketahui dari pasanganmu!

Hal ini juga berlaku bagi para single lho, karena data-data di samping menjadi titik awal melakukan pengelolaan keuangan.

Dari data pendapatan dan pengeluaran yang ada, kamu bisa mengukur seberapa besar kemampuan finansial yang kamu miliki. Kunci utamanya adalah, jangan memiliki gaya hidup melebihi kemampuan finansial yang dimiliki. Membuat anggaran akan menjaga kamu untuk tetap berjalan pada koridor kemampuan keuangan yang sesuai.

Berlibur dengan keluarga, memiliki rumah impian, membeli mobil idaman dan menyekolahkan anak di sekolah favorit adalah mimpi-mimpi yang dapat menjadi bahan bakar untuk menyemangati kamu melakukan pengelolaan keuangan. Mengubah mimpi menjadi tujuan keuangan akan menjadi panduan bagi kamu, agar kamu tahu untuk apa uangmu akan digunakan. Hal ini akan membuat langkah kamu lebih mantap dalam melakukan pengelolaan keuangan.

Nah, sampai di sini makin tertarik kan untuk melakukan pengelolaan keuangan? Kami akan hadirkan artikel-artikel menarik yang akan mengupas secara mendalam serba-serbi pengelolaan keuangan, stay tuned!